Bauversicherung: Die wichtigsten Versicherungen für den Bau

Jedes Bauprojekt birgt Gefahren und Risiken, deshalb ist es umso wichtiger sich, mit den notwendigen Bauversicherungen auseinanderzusetzen. Wir haben für Sie die wichtigsten Bauversicherungen zusammengefasst.

Auftraggeber und Subunternehmen wissen, dass es auf einer Baustelle immer wieder mal zu gefährlichen Situationen kommen kann. Dafür kann es unterschiedliche Gründe geben. Für Schäden haftet immer der Verursacher, wenn er seine Pflichten vernachlässigt hat. Dann kommt es schnell zu Schadensersatzforderungen. Für Subunternehmer gibt es indessen zwei Arten von Schäden. Zum einen kann es zu Schäden bei Dritten oder an deren Sachen kommen. Zum anderen kann es zu Schäden bei der eigenen Bauleistung, Arbeitsmitteln, Geräten oder anderen kommen.

Zu den einzelnen Versicherungen:

Bau-Betriebs-Haftpflichtversicherung

Bauleistungsversicherung

Baugewährleistungsversicherung

Baugeräteversicherung

Sachversicherung

Berufshaftpflichtversicherung

Haftungsansprüche machen Bauversicherungen notwendig

Laut § 823 BGB gibt es viele Haftungsgründe für einen Auftragnehmer. Der Auftragnehmer haftet aber nicht nur für sein eigenes Verschulden, sondern auch für das seiner Nachunternehmer und die von ihnen eingesetzten Fachkräfte.

In der VOB/B werden die Haftungsregelungen für einen Auftragnehmer sogar noch erweitert. Beispielsweise kann es in manchen Fällen sein, dass der Auftragnehmer in einem Schadensfall die Haftung allein trägt, obwohl der Auftraggeber eine Mithaftung hätte. Auch zusätzliche Haftungsgründe sind in § 10 VOB/B angeführt. Egal welcher Fall eintritt, Bauversicherungen sind notwendig, ebenso die rechtzeitige, teilweise sogar schon vorzeitige Schadensmeldung.

Es kann aber natürlich auch passieren, dass eine Dritter die Bauleistung oder Arbeitsmittel beschädigt. Dann muss der Auftragnehmer mit einem Schreiben die Ansprüche durch die Schadensmeldung bei der Fremdversicherung geltend machen. Sobald ein Auftragnehmer für einen Schaden eines Subunternehmers oder Erfüllungsgehilfen haften muss, muss die Schadensmeldung an die eigenen Versicherungen und die des Nachunternehmers gehen.

Ist der Subunternehmer unmittelbar für den Schaden verantwortlich, ist er gegenüber dem Auftragnehmer regresspflichtig. Es ist also wichtig, alle Versicherungen zu benachrichtigen. Den Rest regeln diese unter sich.

Schadensrechtliche Beurteilung für die Bauversicherungen

Im Schadensfall sollte es zu einer schadensrechtlichen Beurteilung kommen. Bei dieser Beurteilung, die grundsätzlich von einem Juristen gefällt werden sollte, wird festgestellt, ob der Schadensverursacher haften muss. Danach stellt sich nur noch die Frage, ob die Versicherung im Haftungsfall den Schaden übernimmt. Das ist dann Vertragssache.

Das Wichtigste im Schadensfall ist, dass die Schadensmeldung schnellstmöglich bzw. fristgerecht der Versicherung gemeldet wird. Bevor die Versicherung nicht alle Frage geklärt hat, dürfen keine Zusagen oder Auskünfte an den Geschädigten oder dem Schadensverursacher gegeben werden.

Fragen werden also im Schadensfall nur direkt mit der Versicherung geklärt. Der Schaden muss vom Auftragnehmer nur gemeldet, dokumentiert und falls notwendig zur Besichtigung bereitgestellt werden.

Falls es zu Personenschäden bei einem Bauprojekt kommt, muss die gesetzliche Unfallversicherung der Berufsgenossenschaft informiert werden. Sie übernehmen dann die Behandlungskosten und die Renten, die aus Arbeitsunfällen auf der Baustelle entstehen.

Nun werden wir die wichtigsten Versicherungen, die während eines Bauprojektes benötigt werden, genauer erklären. Es ist notwendig, vor Baubeginn genau zu eruieren, welche Versicherungen im eignen, aber auch bei den anderen Beteiligten abgeschlossen wurden.

Bau-Betriebs-Haftpflichtversicherung

In allgemeinen Haftpflichtbedingungen sind Baurisiken wie Schäden an Versorgungsleitungen, Senkung- und Erschütterungsschäden, Schäden aufgrund von Abbrucharbeiten oder Sprengung etc. nicht mitversichert. Solche Risiken können aber in die Bau-Betriebs-Haftpflichtversicherung mit aufgenommen werden. Die Deckungssumme ist maximal begrenzt und häufig trägt der Auftragnehmer die Schäden bis zu einer Höhe eines Selbstbehaltes. Ergänzend kann ebenso eine Produkt-Haftpflichtversicherung und eine Umwelt-Haftpflichtversicherung abgeschlossen werden.

Bauversicherungsnehmer

Bauunternehmen

Zweck

Regulierung von Schäden bei Dritten

Was ist versichert?

- Ansprüche von Dritten auf Schadensersatz durch typische Schadensverursachungen während und aufgrund von Bauarbeiten

- Die Deckung gilt für alle angestellten und beschäftigten Mitarbeiter

- Individuelle Klauseln für Arbeitsmaschinen sind möglich

- Üblicherweise Planungsleitungen für ein selbst durchgeführtes Bauvorhaben

Was ist nicht versichert?

- Vorsätzlich herbeigeführte Schäden

- Vertraglich zugesagte Haftung

- Großteil der Mängelansprüche

- Schäden durch selbstfahrende Arbeitsmaschinen

- Planungsleistungen die nicht für eigene Bauvorhaben sind

- Auslandsschäden

Bauleistungsversicherung

Der Umfang und die Dauer des Versicherungsschutzes variierten, je nachdem, ob Auftraggeber (ABN) oder Auftragnehmer (ABU) sie abgeschlossen hat. Diese Bauversicherung endet beim Auftragnehmer mit der Abnahme der Bauleistungen, dann geht das Risiko komplett auf den Auftraggeber über. Die Bauleistungsversicherung des Auftraggebers endet sobald das Objekt, Räumlichkeiten etc. genutzt werden.

Bauversicherungsnehmer

Bauunternehmen oder Auftraggeber

Zweck

Abdeckung des Risikos der Beschädigung der Werksleistung vor Abnahme

In manchen Bauverträgen trägt der Auftraggeber ein Teilrisiko der Beschädigung vor der Abnahme

Was ist versichert?

Bauleistungen inklusive gelieferte Baustoffe und Bauteile

Was ist nicht versichert?

- Personen- und Vermögensschäden

- Baumaschinen, Geräte und Gegenstände der Baustelleneinrichtung

- Empfindliche Materialien wie beispielsweise Glas

- Mängel die durch den Auftragnehmer entstehen

- Diebstahl

- Frostschäden wegen mangelndem Schutz

- Grundwasseranstieg

- Verursachung von Brand

- Blitzschlag, Hochwasser

- Leistungsänderungen die nicht gemeldet werden

ACHTUNG, oft ausgenommen von der Versicherung

- Bauhilfskonstruktionen und Baubehelfe

- Ausbauleistungen

- Leistungsänderungen oder zusätzliche Leistungen

- Bauleistungen im Ausland

- Verschiedene Baubereiche getrennt durch z.B. Transportwege

Baugewährleistungsversicherung

Normalerweise wird die Baugewährleistungsversicherung für eine Dauer von fünf Jahren nach Abnahme abgeschlossen. Ist die Gewährleistungsdauer vertraglich kürzer, kann ebenso der Versicherungsschutz verkürzt werden. Umgekehrt gilt das Gleiche. Wenn die Gewährleistungsdauer verlängert wird, dann muss natürlich auch der Versicherungsschutz angepasst werden. Deckung kann aber für manche Gewerke oder Eigenschaften abgelehnt werden. Zum Beispiel für Bepflanzungen oder andere Leistungen der Außenanlagen.

Bauversicherungsnehmer

Bauunternehmen

Zweck

Abdeckung von Risiken, die durch seine Pflicht zur Mängelhaftung entsteht

Was ist versichert?

- Kosten zur Mangelbeseitigung (Müssen durch Auftraggeber gemeldet und beim Arbeitnehmer geltend gemacht werden)

- Kosten zur Abwehr unberechtigt gestellter Mängelbeseitigungsansprüche (z.B. Sachverständige, Anwälte gerichtliche Verfahren)

Was ist nicht versichert?

- Durch den Auftraggeber vor Abnahme festgestellte Mängel, die nicht beseitigt wurden

- Sogenannte Sowieso-Kosten

- Schäden, die durch Mängel an anderen Bauteilen entstehen

- Schadensersatzforderungen (z. B. Entgangene Mieteinnahmen wegen Mangelbeseitigung)

Baugeräteversicherung

Will man Geräte wegen Nutzerfehlern, Kurzschlüssen, technischen Mangelerscheinungen etc. versichern, muss man zusätzlich zur Kaskoversicherung eine Maschinenversicherung abschließen. Werden Geräte angemietet, muss man vorab überprüfen, ob der Vermieter eine Baugeräteversicherung für das Gerät hat, und ob der Versicherungsschutz in der Miete gegeben ist.

Bauversicherungsnehmer

Bauunternehmen

Zweck

Kaskoversicherung gegen Schäden durch äußere Ereignisse

Was ist versichert?

- Geräte, Zubehör oder Anbauteile werden in Verzeichnissen festgehalten

- Gegenstände der Baustelleneinrichtung (z. B. Baustellencontainer, Magazine, Kleingeräte, Schallung, Gerüste etc.)

- Jahresverträge versichern Transportrisiko meist mit

Was ist nicht versichert?

- Geräte, die nicht im Verzeichnis aufgeführt wurden

- Transportfahrzeuge

- Verschleißteile von Werkzeug

Gesondert anzugeben:

- Schwimmende Geräte

ACHTUNG häufig ausgenommen von dieser Bauversicherung

- Diebstahl

- Besondere Einsatzbedingungen (z. B. Bagger Unterwasseraushub)

- Auslandseinsätze müssen abgeklärt werden

Sachversicherung

Bauversicherungsnehmer

Bauunternehmen

Zweck

Schutz bei Beschädigung von eigenen Sachen und Betriebsmitteln

Was ist versichert?

Versicherungs- und vertragsabhängig

- Abdeckung von Kosten durch Schäden aufgrund von Sturm, Feuer, Einbruch

- Bauversicherung zur Abdeckung von Schäden für Betriebseinrichtung wie Gebäude der Verwaltung, Bauhöfe, Fertigungsanlagen

- Kostenübernahme bei Betriebsunterbrechung für stationäre Fertigung (Übernimmt z. B. Verdienstausfälle aufgrund von Sachschäden an der Anlage)

- Versicherungen für Computer, Server andere elektronische Geräte

- Werkverkehrsversicherung – Deckt Schäden an der Ladung beim Transport mit eigenem Fahrzeug

- Autoinhaltsversicherungen für Montagefahrzeuge

Was ist nicht versichert?

Die Grenzen des Versicherungsschutzes ergeben sich aus den Vertragsbedingungen der jeweiligen Versicherung.

Grundsätzlich gibt es keine Versicherungsdeckung bei entweder vorsätzlichen oder leichtfertig herbeigeführten Schäden.

Berufshaftpflichtversicherung

Die maximale Deckungssumme ist in den jeweiligen Versicherungsbedingungen begrenzt. Meist sind dazu noch Selbstbehalte vereinbart. Dadurch trägt der Architekt oder Bauingenieur den Schaden bis zur Höhe des Selbstbehaltes. Sobald eine Leistung in einer Bauversicherung nicht konkret beschrieben wird, besteht kein Versicherungsschutz.

Bauversicherungsnehmer

Tätige Architekt oder Bauingenieur

Zweck

Regulierung von Schäden durch einen Architekten oder Bauingenieure, welche aus seiner Tätigkeit bei Dritten entstehen

Was ist versichert?

Schadensersatz Ansprüche Dritter aufgrund Planungs- oder Bautätigkeit

Was ist nicht versichert?

- Wenn für sich gebaut und/oder dafür tätig wird

- Für Bauleistungen, die man selbst ausführt

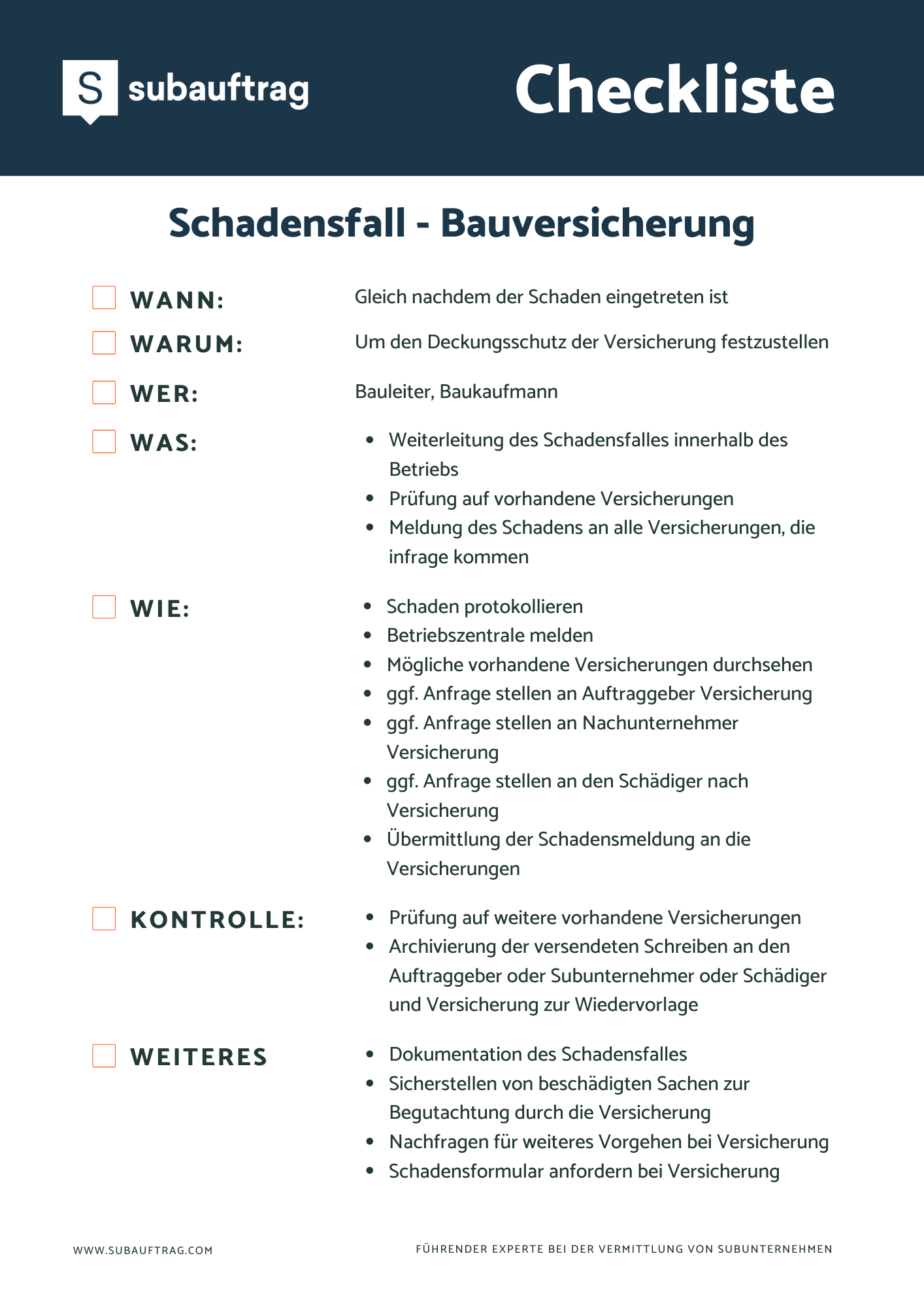

Die Checkliste für die Bauversicherungen beinhaltet alle wichtigen Punkte, die für die Meldung eines Schadensfalles beachtet werden sollten. Hier können Sie die Checkliste downloaden.

Sie benötigen top qualifizierte Facharbeiter für Ihre Projekte?

Hier finden Sie alle verfügbaren Teams:

Bildquelle: KI-generiertes Bild via Canva Magic Media